【制造业PMI】美国5月制造业PMI创4年高点 企业提前囤货因应中东风险

5/21/2026 3:00:03 PM 浏览 238 次美国 5 月制造业活动意外升温,在企业因应中东战事与供应链风险、提前建立安全库存带动下,制造业采购经理人指数 (PMI) 攀升至 4 年高点。不过,服务业动能转弱、企业成本大增与就业市场降温,也凸显高油价与通膨压力正逐步侵蚀经济成长前景。

标普全球 (S&P Global) 周四 (21 日) 公布,美国 5 月制造业 PMI 初值由 4 月的 54.5 升至 55.3,创 2022 年 5 月以来最高水准,也优於分析师预估的 53.8。指数高於 50 代表景气扩张。相较之下,服务业 PMI 则由 51 降至 50.9,创两个月低点,显示服务业成长动能趋缓。

制造业与服务业综合 PMI 维持在 51.7 不变。标普全球市场财智 (S&P Global Market Intelligence) 首席商业经济学家威廉森 (Chris Williamson) 指出,5 月数据显示,美国经济第二季恐难以维持超过 1% 的折合年率成长。

中东战事推升囤货潮 制造业暂时受惠

分析指出,美国与以色列对伊朗的战事已持续近 3 个月,荷姆兹海峡航运受阻,推升能源价格并扰乱全球供应链,导致肥料、铝与消费品等多项商品供应紧张。

在供应风险升高下,美国企业近期加速建立「安全库存」。标普全球表示,工厂投入品库存升至 11 个月高点,反映企业担忧未来价格进一步上涨与供应延迟,因此提前备货。

此外,供应商交货时间也拉长至 2022 年中以来最严重水准。报告指出,在伊朗战事爆发前,美国供应链已受到川普大规模关税政策影响,如今又叠加中东局势,进一步加剧供应压力。

尽管制造业数据强劲,但市场认为部分成长属於短期现象。威廉森警告,近 3 个月订单成长已降至两年来最弱水准,企业因担忧价格与供应问题而提前囤货的效果不会永远持续。

成本压力飙升 通膨与就业风险浮现

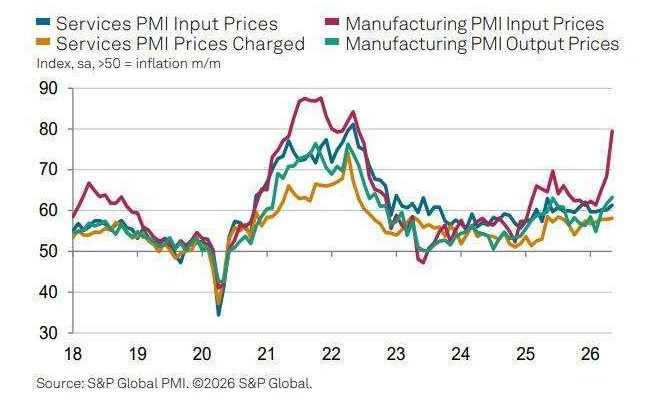

报告显示,企业成本压力正快速升高。工厂投入价格指数从 68.4 大幅升至 79.5,创 2022 年 6 月以来最高;企业整体投入成本指数也升至 2022 年底以来最高水准。制造商同时开始将更高成本转嫁给消费者,产品售价指数升至 2022 年 9 月以来最高。

威廉森指出,目前企业成本增幅已接近 2022 年能源危机时期水准,显示通膨可能再度升温,即使经济正在放缓。

此外,就业市场也出现疲弱迹象。综合就业指数创近两年最大萎缩,其中服务业裁员速度更创疫情初期以来第二快。整体民间企业就业指数则跌至 21 个月低点。

与日本与欧洲近期 PMI 明显恶化相比,美国制造业表现仍相对强势。不过,市场担忧若油价与供应链问题持续恶化,美国经济恐同样面临成长放缓与通膨升温并存的压力。

钜亨报导

图档来源 : ZeroHedge

把此文章分享到:

关於 美国奥淇宏盛─金融保险专家