【升息机率】Fed降息梦碎!美国4月PPI爆表年升6.0% 今年升息机率冲上50%

5/13/2026 3:41:53 PM 浏览 395 次美国 4 月生产者物价指数 (PPI) 全面超出市场预期,受到伊朗战争推升油价、荷姆兹海峡航运受阻带动能源与物流成本飙升影响,美国批发端通膨出现 2022 年以来最猛烈升势,不仅进一步强化市场对联准会 (Fed)「更高利率维持更久」的预期,也让原本押注新任主席华许 (Kevin Warsh) 可能在 2026 年启动降息的市场预期快速降温,交易员甚至开始反映 Fed 今年内再度升息一次的机率已升至约 50%,美债殖利率应声飙升。

美国劳工统计局 (BLS) 周三 (13 日) 公布,4 月最终需求生产者物价指数 (PPI) 月增 1.4%,远高於市场预估的 0.5%,不仅连续第 8 个月攀升,更创下 2022 年 3 月以来最大单月升幅;年增率则由 3 月的 4.0% 大幅跳升至 6.0%,高於市场预估的 4.8%,并创 2022 年 12 月以来最高水准。

扣除食品与能源后的核心 PPI 同样明显升温,4 月月增 1.0%,远高於市场预估的 0.3%;年增率则升至 5.2%,创逾 3 年来最大升幅,显示通膨压力已不再局限於能源,而是逐步扩散至更广泛的生产与服务领域。

伊朗战争推升油价 能源与物流成本全面扩散

分析指出,本轮 PPI 飙升的核心推手,仍是中东战事带来的能源冲击。随着美国与以色列对伊朗军事行动持续,加上荷姆兹海峡航运一度受阻,国际原油价格持续维持高档,直接推升企业生产成本。

PPI 报告显示,商品价格在 4 月创下 2022 年以来最大涨幅,其中能源价格单月大涨 7.8%,延续前月强势上升态势。服务价格则月增 1.2%,创近 4 年最大升幅。

其中,市场高度关注的运输与仓储服务价格单月跳升 5.0%,成为推升整体通膨的重要来源。卡车货运成本更大增 8.1%,创 2009 年有纪录以来最大升幅,反映高油价与航运瓶颈正快速传导至供应链各环节。

市场人士指出,伊朗战争除了推升能源价格,也持续扰乱全球供应链,包括肥料、铝材与部分消费品供应都开始出现紧张,企业未来恐持续将更高成本转嫁给消费端,意味通膨压力短期内恐难快速消退。

核心通膨升温 Fed 偏鹰立场进一步获得支撑

4 月 PPI 公布前一天,美国 4 月消费者物价指数 (CPI) 已显示通膨明显升温,如今批发端价格同步爆表,也让市场更相信 Fed 短期内不仅难以降息,甚至不排除重新升息。

Fed 目前将联邦基金利率维持在 3.50% 至 3.75% 区间不变,但市场对政策路径正快速重新定价。多位经济学家在 PPI 公布前原本预估,Fed 偏好的个人消费支出 (PCE) 物价指数将持续升温,其中核心 PCE 年增率预估最高可能升至 3.4%,高於 3 月的 3.2%。

PPI 报告中,多项将反映至 PCE 的细项也受到市场密切关注。航空票价 4 月上涨 3%,医疗相关成本也同步走高,不过投资组合管理费则下滑 2.4%,部分医疗服务涨幅相对温和,可能略为缓和市场对 PCE 全面失控的担忧。

不过,经济学家普遍认为,在油价维持每桶 100 美元以上背景下,能源价格透过供应链向终端传导的效果可能才刚开始浮现,未来数月核心通膨仍有进一步上行风险。

美债殖利率飙升 市场押注今年升息机率升高

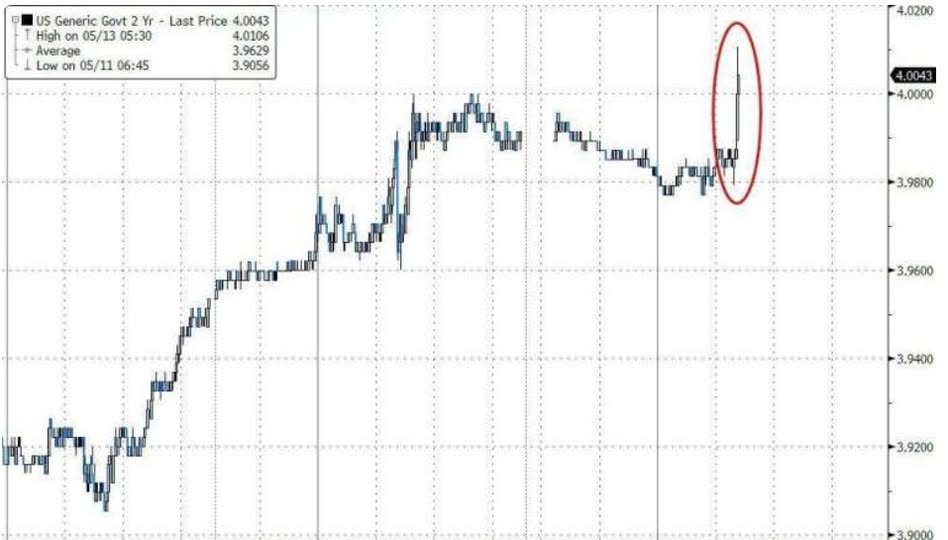

通膨数据公布后,美国公债立即遭遇抛售,对货币政策最敏感的 2 年期美债殖利率迅速升破 4%,创 3 月以来新高,稍早一度升至今年高点附近。

利率期货市场也快速调整预期,目前交易员已开始反映 Fed 在 2026 年再次升息一次的机率约达 50%,显示原先市场对华许接掌 Fed 后可能配合川普政府推动降息的预期,几乎全面遭到推翻。

市场分析认为,虽然近期伊朗与以色列之间的停火协议暂时维持,但只要荷姆兹海峡运输尚未完全恢复正常,加上全球原油产能恢复仍需时间,能源与物流成本高档恐持续数月,美国通膨压力短期内恐难明显缓解。

另一方面,美国消费者信心已降至历史低点,实质薪资也持续受通膨侵蚀,若企业持续转嫁成本,不排除将在今年稍晚进一步压抑家庭消费与经济成长,使 Fed 未来面临「抗通膨」与「保成长」两难局面。

钜亨报导

图档来源 : 图:ZeroHedge

把此文章分享到:

关於 红岛贴膜工作室