点评

点评 微信

微信 微博

微博美国贷款购房操作全攻略!华人社区必备生活指南

华人在美国买房置业,有些问题要弄清楚,比如:“贷款购房与普通现金购房步骤上有什麽区别吗?”“具体操作应该如何实施呢,步骤繁不繁琐?”下面小编给到大家一份具有可操作性贷款购房步骤指南。

华人在美国购置房产,本身就需要克服语言、文化、政策等多重障碍,难度已经不低。在原本的购房流程中再添贷款这一步,更是相当於一场马拉松,没点技巧和耐心还真玩不转贷款购房这一流程。

一、美国贷款购房的核心原则是?

核心原则:抵押品有足够的价值、申请人信誉良好并拥有持续的收入来源、申请人的身份国籍是关键因素而不是决定因素。核心原则就相当於跑步前的热身活动,核心原则抓住,后面一系列繁琐的流程都能够更快理解其背后的深意。

从核心原则入手,外国人贷款肯定比本土人贷款在良好的信誉和持续的收入来源这一项有所欠缺,所以就要抵押品价值这一项弥补回来,银行才肯审批通过贷款。

这样解释后,两者政策上就能较清晰区分了。

1.外国人贷款:

适用人群:在美国没有报过税,也没有社区安全号的中国人。比如持有F1, B1/B2签证或新移民群体。

首付比例:在35%-50%之间。

贷款利息:利息相比於本地人贷款利息会稍微较高,范围大概在5%-7%。

2.本土人贷款:

适用人群:持有H1B工作签证或绿卡

条件要求:

1.在银行有相关的存款、投资或其它活跃帐户的往来记录;

2.持有工作签证的人士,并能报税;

3.有较长期的稳定金额的收支记录等;

地区要求:美国绝大多数州均可贷款

由於外国人贷款限制条件较多,获得贷款审批资格难,贷款项目相对而言较私人化,所以今天我们重点针对的是持有H1B工作签证或绿卡人群。

“有不少朋友能满足申请贷款购房的条件,那麽具体的贷款步骤如何进行呢?

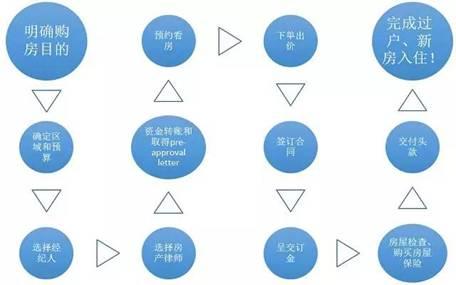

二、美国贷款购房的步骤流程是?

这幅流程图清晰说明了购房的整体流程,今天我们针对其中和贷款密切相关的几个步骤具体展开分析。

1.确定房价承受范围

跑马拉松时,需要根据自己的身体素质,决定半马还是全马。贷款购房也是这样,首先要预估好自己的经济实力,划定资金预算范围。在美国市场上有个基本定律,房价不要超过年薪的五倍,这是一个大概的估计,还要看自己是否有负债、存款、家人资助等。

例如:如果你的家庭年收入是$120,000,你能买得起$480,000 — $600,000的房子。如果你有20W美金(要求是现金)做头期款(Down Payment),你就可以考虑购买65-70万美金的房子。

注意点:头款不足,慎重考虑买房的决定。一是因为缺少足够的头款,贷款很难审批通过,即使通过,也可能得不到好利率。二是防止出现不能按月还贷款,房屋被银行收回的情况。如果有房价20%的现金做头款,就可以省下1.5%的贷款保险费。

2. 选择放贷机构

理论:贷款经纪人、商业银行、抵押贷款银行家三种选择。

个人建议:选择贷款经纪人进行贷款操作,可以规避很多“雷区”,贷款经纪人通常会收取贷款额1%的费用。

3.做完贷款预审,准确掌握“预先批准”的贷款额度

首次在美贷款购房的华人可能会对这一步骤有点陌生,打个比方。假设你摸摸额头,你能发现自己发烧了,但是具体几度,病毒性还是细菌性还是要专业医生下处方。贷款预审就起到这一作用,你可以向贷款公司或银行要一封贷款预审批准书,借助他们的专业能力对你的资产情况,还贷能力做一个精准的预估。

做贷款预审之前,不要高估自己能审批通过的金额数,大部分情况下,结果只会比你的预期来的更低一些。

你问我注意点是什麽?看医生的时候,最重要的是别隐瞒病情,贷款预审也是如此,如实汇报预估金额才会精确。

当贷款公司或银行验证了信用记录和收入后,就会给予贷款预审批准书,你就可以获得一定程度的贷款额度的保证。批准书有两个作用,一是可以帮助买家找到其贷款金额范围内的房屋;二是可以向卖方显示更有购买房屋的可能性,从而更有优势获得房子。

申请贷款预审批准书需要的信息:

买主姓名(Buyer Name)

社会安全号(Social Security Number)

买主年收入(Income)

贷款额度(Loan Amount)

贷款的种类(Program)

房价(Sales Price):实际房价或最高房价定金(Deposit)

过户日期(Settlement Date):写上实际日期或待定

买主地址(Buyer Address)

买主电话(Buyer Phone)

信贷员会查询你的信用分数和记录,结合你收入和负债情况,决定大致上能贷给你多少钱,这个过程一般免费,时间可能需要1-3天。

4.最高贷款额取决因素:家庭总收入和其它债务。

与住房有关的花费:

房主花在住房上的费用包括:贷款的本金和利息,房屋保险,屋主协会费用,物业管理费,房地产税等。通常的做法是,把这部分花销控制在家庭月收入的28%左右较为合适。

家庭其它债务:

比如汽车贷款、学费贷款、信用卡欠款等。一般来说,这些其他债务加上住房花费不能超过月收入的36%。

举例:如果你的月收入为5000刀,你的其它债务占月收入的12%,你只能用月收入的24%做房款,即每月花在住房上的费用不超过1200刀,这会让银行觉得你的还贷能力受限,进而影响审批的最高贷款额度。所以在买房时,其它债务花销≤月收入的8%为佳。当然如果你没有其它债务,也可以用月收入的36%偿还房贷。

说明项:美国住房和城市发展部给出的建议是一个家庭所有债务包括住房贷款比例最高能到月收入的45%,但这其实会影响家庭的正常生活,后期政策是否会调整,要具体分析。

5.贷款预审并不是法律文件,这意味着:

A.你可能拿到了52万的贷款预审额度,但真正办理贷款时却只批了50万。

原因分析:

1)拿到贷款预审后,家庭经济状况发生改变(比如贷款买了一辆新车)。

2)信用分数、贷款利率等市场环境,短期内出现较大波动。

正确做法:如实披露自己的资产、负债和收入情况,随时更新情况,才能获取精准的贷款预审额度。

B.你在正式贷款时还是可以货比三家。

举例:比如说你可以到A银行做贷款预审,最后却申请B银行的贷款;也可以同时拿A、B、C三家银行的贷款预审,最后选择D。总而言之,货比三家,挑价廉物美的来。

6.预审批准书时间性

预审批准书不会注明作废日期,却有时间性。这是因为人的经济状况、信用分数和职业,时间越长变动越大,数据可参考性会降低,所以一般有效期会控制在六个月左右。

“我拿到了心仪的贷款预审额度,正式贷款时应该如何操作呢?”

7.确认好房源,准备申请贷款

房源已经确认好,能够审批到的贷款预审额度,贷款通过率也都心里有数。主菜,配料都已经准备好,端看申请贷款时,这火候怎麽控制。事情成与不成,都在这一把火。

1)申请贷款时两个不确定:

申请贷款时,个人建议是先搞定不确定处,再徐徐图之。

a.如果你发现你的贷款利率和其他人不一样,这是正常的,每个人情况不同,需要和贷款经纪人,银行信贷员面对面的详细交流(再不济邮件也要多沟通几次才稳妥)。

b.如果你发现,查询当天得到的利率不等同於合同上最终锁定的利率,这还是正常的,因为最终锁定利率一般在过户前7-30天,期间利率不断在变化,要多加确认。

说完不确定的,接下来就慢慢磨相对固定的费用支出部分,小火慢炖嘛。

2)与贷款有关的确定开销包括以下费用:

手续费用(Loan Origination Fee):一般是贷款额的1%

处理费(Processing Fee):$200-$500

纳税服务费(Tax Service Fee): $50-$100

点数(Discount Point):是藉款人可以购买的一种预付利息或抵押贷款,它会降低后续支付时的利息金额。美国折扣点通常都是贷款总额的1%,并且根据借款人的要求,每一点能将贷款利率降低0.125%-0.25%。

房屋估价费(Appraisal Fee):包括让专业评估师对家庭进行评估并估算家庭的市场价值的成本,大多数市场的成本通常在$300-$500左右。

信用报告费(Credit Report): $20-$60

洪水证明费(Flood Certificate): $10-$20

审批费(Underwriting Fee): $200-$500

准备文件费(Document Preparation) $200-$500

以下几种情况是不适合支付折扣点的:

1.买家使用或者不使用点数,在第七年的贷款还款费用都是相等的。如果没有达到盈亏平衡阶段,或贷款只能超过盈亏平衡点几年,你将不会收益。如果你计划在第七年平衡点之前出售房屋或再融资抵押贷款,那麽你不应该支付点数。

2.贷款购房浮动利率贷款(ARM)通常只会降低贷款初始固定利率期限的利率,即在5/1ARM上,利率仅在前5年减少,而不是之后的利率浮动期。除非你购买的是意向短期投资,否则不建议为ARM支付点数。

3.如果现金可以在其他地方投资以保证更高的回报,那麽采购点就没有意义。

了解清楚相应花销之后,就要确定贷款公司后,并且填写一份贷款申请表。

贷款申请表内容:

1 .贷款类型和贷款条件(Type of Mortgage and Terms of Loan)

2 .贷款的财产信息和贷款目的(Property Information and Purpose of Loan)

3 .贷款人情况(Borrower Information)

4 .工作信息(Employment Information)

5 .月收入和住房费用总和信息(Monthly Income and Combined Housing Expense Information)

6 .资产与负债(Assets and Liabilities)

7 .房屋交易细节(Details of Transaction)

8 .声明(Declarations)

注意事项:请按照你的真实情况填写,并提前准备好贷款申请的文件

申请的文件包括:

1 .每个申请人的工资单,需反映至少30天的收入

2 .年内的雇主姓名/地址

3 .两年的W-2S表格

4 .一至两年的报税表

5 .由贷款顾问提供完成并签署的4506-T或4506T-EZ表格

6 .两至三个月的银行报表

7 .如果是个体经营者,需要最新的损益表,以及最近两年的签约回报

8 .养老金收入证明(如适用)

9 .社会保障和残疾保障(如适用)

10 .股利收益

11 .奖金

12 .子女抚养费或赡养费(如适用)

13 .存款单

14 .有关汽车贷款,学生贷款和信用卡等债务的信息

15 .证券账户(股票,债券,人寿保险)

通常情况下,贷款公司在审查你的申请时会要求你提供更多文件。

完成贷款申请表与其余文件后,贷方会安排估价师对你想购买的房屋进行估价。评估师是第三方公司的成员,并不直接与贷方联系,所以会提供一个公平的价格。买卖双方就房屋估价与合同售价达成一致后,贷款即可完成批准。

8.锁定利率(Rate Lock-in),准备过户事宜时间:

时间:一般在过户前30天内锁定。

贷款人的经济状况决定贷款额度上限,能否贷到款以及利率好坏是由贷款人的信用分数决定的。信用分数与利率利好程度成正比,但740分以上利率不再改变。另外头款准备的越多,利率越好。如果信用分低於620:很难贷到一般性贷款。低收入政府补助贷款(FHA)和美国退伍军人贷款:最低信用分均为600。

常见的贷款购房年限与利率:

固定利率贷款和浮动利率贷款(ARM)是两种主要的贷款类型。固定利率贷款在整个贷款期限内利率都是固定的,虽然每个月支付的本金和利息金额因付款而异,但总付款相同,从而使得房主计划预算更为便利。浮动利率的利率随时间而变化。但是两种房屋贷款利率均在3%-5%左右。

贷款购房浮动利率贷款(ARM)通常分为:3/1,5/1,7/1ARM,表示前3年、5年、7年初始利率固定,之后利率按市场情况会调整。利率调整与特定指数或基准相关联,例如存款单和国库券利率,或者LIBOR利率。利率的调整是有天花板的,即贷款期限内可调整利率的最高利率。根据房地美2017年7月数据,5-1ARM可调整利率平均值维持在3.21%。

贷款购房固定利率贷款。常见年固定利率贷款有15年或30年两种。

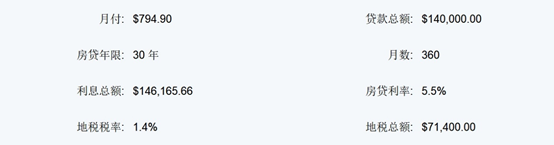

从房地美2017年7月数据来看,美国三十年期房贷固定利率平均值维持在3.96%左右(外国人贷款购房固定利率会更高,通常在4%-9%),十五年期房贷固定利率平均值维持在3.23%左右。

以贷款购买一套14万美金的房子来看:

短期(3-5年内)来看:

利率对比:浮动利率贷款的贷款利率较固定利率低0.5%-1%左右。

适用人群:对於中短期投资者来说,浮动利率贷款比较值得考虑。

长远来看:

利率对比:浮动利率贷款较固定利率存在利率大幅提高的风险。

适用人群:追求稳妥,长期风险承受能力较低的买家来说,固定利率更加合适。

买家应该根据自己的资金状况和偿还能力进行选择。

终於来到最后一道关卡了,只要完成过户时相关贷款费用的结算即可。

9. 过户时结算与贷款有关的费用,完成贷款

贷款有关的费用:

1 .贷款银行预收款

2 .预付一个月的贷款利息

3 .一年房屋保险,约每$1,000房价收费$1到$2

4 .中间账户预扣款

5 .预扣两个月的房屋保险费

6 .预扣两个月贷款保险

7 .贷款保险的总数大约1.5%,可按月付,首付达20%的可不用买贷款保险。

恭喜您,完成这一步骤,在美贷款买房也就告一段落,可以住进自己心仪的房子了。

(出处:https://www.onesiteworld.com/house/7247.html,版权归原作者所有。如有侵权请联系我们,我们将及时处理,谢谢。)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。

分享本页

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。