点评

点评 微信

微信 微博

微博张春梅保险经纪Jenny Zhang:移民美国才发现,买香港保险是个坑

移民

时间:09/18/2018

浏览: 59552

香港保险,凭藉其得天独厚的地理优势,加上国内各种各样的第三方理财机构大肆宣传,近年来在国内大行其道,成为许多中产和高净值客户的首选。我们且不提美国保险在产品和投资选择上的优势,对於很多打算移民美国或正在移民的路上的人士,我们强烈建议您谨慎选择香港的保险,尤其是储蓄分红型保险。为什麽呢?因为您的香港保险不但没有避税的效果,还得多交税。

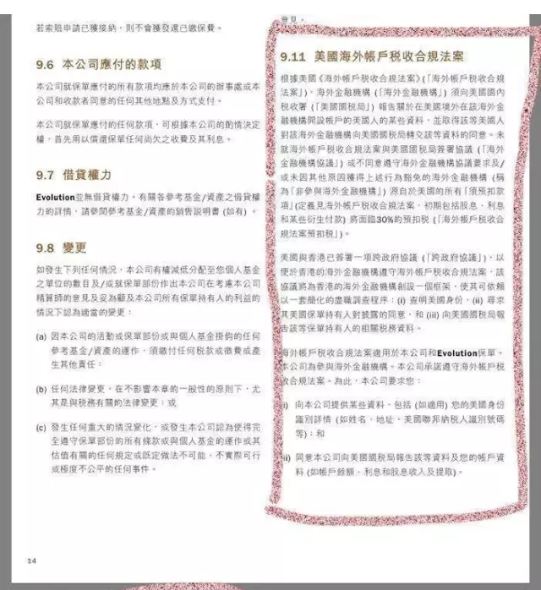

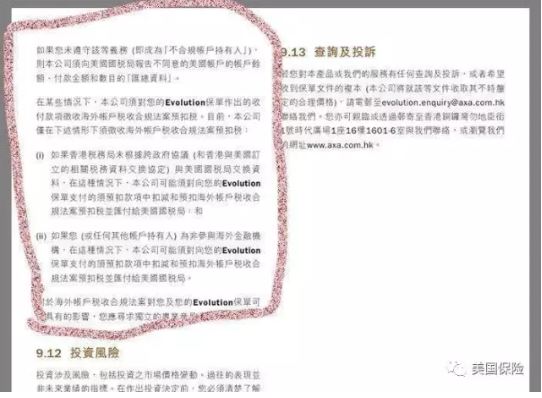

众所周知,美国政府通过FATCA肥咖法案,他可以要求全球的金融机构向美国通报美国人(绿卡和公民)在海外的金融资料,以供美国政府查税。这个金融机构就包括银行和保险公司。大家填写香港保险申请书的时候都会有这一条

这时候有人要问了:不是说保险免税吗?我的保险经纪是这麽说的啊。这里面要考虑的是三个地区的税:大陆,香港,美国。大陆和香港还简单,你确定香港保险经纪懂美国的税吗?具体来讲,在美国和保险相关的税有这些:

收入税/Income Tax

在美国,每个家庭每年都需要申报上一个年度全家的总收入,包括境外的收入,减去可以抵税的部分,按照税率,算出一个应缴税额,和已交的税进行对比,多退少补。香港保险的分红作为境外收入,同样需要申报并补缴税。对於高收入家庭,这税率可以高达39.6%。所以在看保险计划书的时候,要算一下拿到的分红去掉要交的税以后还剩多少。而美国的投资型保险之所以能避税,并不是挂个保险的牌子就可以,而是符合IRS税法的要求来设计,从而做到客户从保险里面拿钱,不需要算作当年的收入, 也不需要交税。

遗产税/ Estate Tax

香港没有遗产税,大陆的遗产税准备开始试点,但美国的遗产税已经实施了100年,是有一套严密的规定和流程的。一个人过世后,需要把所有的资产(包括海外资产)进行清点,超过免税额的部分,缴纳遗产税,最高税率40%。然后子女才能拿到剩余的遗产。所以,保险本身不能避遗产税,但可以减少遗产税的影响,让子女可以拿到更多的资产。如果想完全避遗产税,最常见的做法是设立不可撤销信托 + 人寿保险。具体做法,我们之前的文章有涉及,这里不具体展开了。

众所周知,保险是富人隐藏资产,避税的首选工具,因此美国的税法对保险有非常严格的规定。只有符合规定要求的保险产品,才能享受美国税法上的好处。这个规定叫做7702条例。简单的说就是它限定了一个人寿保险里投保人最多可以放多少钱进去进行免税投资。而香港的保险完全没有这样的要求,因此客户放进去的钱远远超过了IRS允许的最大值。其结果就是这样的产品在美国税法看来根本不算是保险。既然不是保险,那此前面讲到的保险在税上面的好处自然是无从谈起。举个例子,香港某热卖的分红险产品,身故赔偿= 账户现金价值+2500美金,对客户放多少钱进去几乎没有任何限制。如果这样的产品在IRS眼里能算作保险,恐怕美国的富豪也都得排着队到香港买保险,还何须费心做信托架构,慈善基金等种种避税的手段呢。而现实的情况是,在IRS看来,这是投资,而不是保险。投资该交的税一个都少不了,保险在税上的好处一个都捞不着。

海外保险税/ Foreign Insurance Tax

这条税法不太为人所知,具体规定是:美国公民和居民购买海外保险支付的保费需要缴纳1%的税金。 IRS链接在这里

https://www.irs.gov/publications/p510/ch08.html。之所以不为人所知是因为对於美国人来说,在美国市场的保险选择远优於海外市场,所以都不会考虑海外保险。但很多移民朋友在购买时还是中国居民身份,并没有意识到一旦登陆成为美国居民,保费都需要交税。

总结一下,香港保险是适应香港的税法而设计的产品,对於准备移民美国的人士而言,美国保险公司按照美国税法设计的产品,才是更好的选择。

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

(626) 378-6930

专精加州健保,联邦红蓝卡计划,人寿保险和会计税务服务。

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。

分享本页

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。