点评

点评 微信

微信 微博

微博投资的七大幻觉你中招了麽?

RealInvestmentAdvice经济学家Lance Roberts在近期一篇博文中,总结了七大看似正确无比却陷阱重重的投资观念。

图片来源:路透

以下是Roberts认为的阻止投资者走向成功的七大错误观念:

(1) 你无法判断市场时机?

据Market Realist的总结,巴菲特的第一个投资策略是“不要试图为市场定时”,他建议投资者根本不要在入市时机上费神。但这里讨论的并不是关於应该在什麽时候“全部买入”或者“全部卖出”,而是关於风险管理。

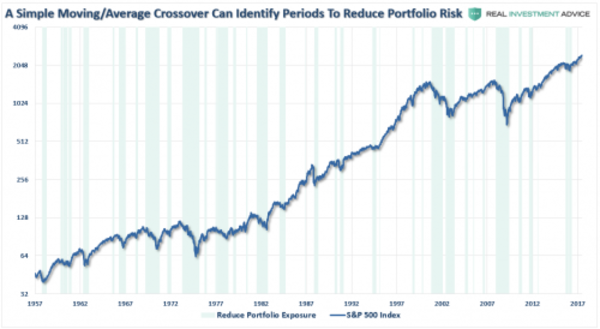

在投资中有许多应对风险的复杂方法,即使是最基础的价格分析法,比如移动平均线交叉策略,都能够成为长期投资的一个有价值的工具。

下图显示了一个简单的移动平均线交叉研究,其中浅绿色条码是移动平均线交叉提示降低风险敞口的时机,蓝色是标普500的走势。显而易见的是,最基础的价格动态研究就能够有效地识别应该降低风险敞口的时机。

值得强调的是,这种方法并不能完全消除风险,仅仅是降低风险。同时,这种方法也不代表100%的盈利。其重要性在於,当“卖出”信号出现时,投资者应该做出相应的风险管理措施。长期看来,小调整会有大影响,避免严重资本损失比短期获利更为重要。

(2) 买入并持有?又或者定期定额投资法?难!

这两个口号是华尔街投资管理业务赚钱的秘密,在这些口号的鼓吹下,不稳定的佣金收入变成了平稳的收入来源,但对於个人投资者来说,这两个策略存在缺陷。

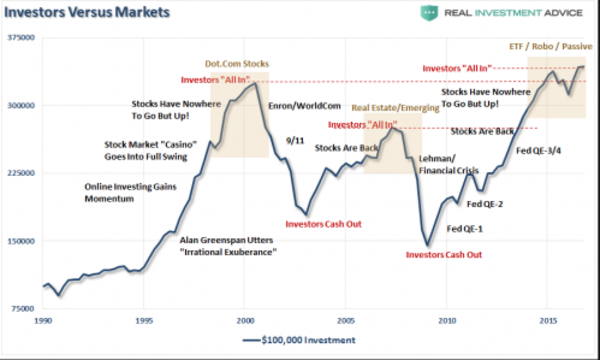

先不提买入并长期持有的逻辑,这个方法成功的最大障碍就是投资者心理。美国投资者行为定量分析公司Dalbar曾分析了一系列非理性投资行为偏差,其中“羊群效应”和“损失规避”是个人投资者面临的最大问题。

而且这两个问题往往同时对投资者造成影响。随着市场走高,个人投资者往往相信当前的走势将会无限期地持续下去,上涨趋势持续的越久,这种信念就越来越强。而当市场下滑的时候,随着损失的增加,投资者焦虑不断上升,直到最终“割肉”避免进一步损失。

下图显示投资者在不同市场阶段作出的普遍反映,如图所示,往往在市场已经见顶的时候,投资者信心达到高峰,"All In"的大有人在,而在市场见底的时候,有些人就已经熬不住退场了。这种行为趋势与“低买高卖”的投资规则恰恰相反,并长期以来拉低投资回报率。

(3) 风险越大回报越高?

投资者通过不断加码股票,寄希望於市场能够按预期走势为他们带来更高的回报。但他们有没有想过,万一市场按反方向走呢?

风险的定义是,将有价值的事物暴露於危险中。对一些优秀投资者来说,他们最关注的是失败的概率和潜在损失的大小,而非潜在回报。

无人拥有能看到未来的水晶球,但我们可以通过分析历史数据,来监别我们可能面临的风险范围。这种方法并不意味着过去的经验可以照搬到现在,但至少能够从过去的模式中总结出,在特定估值、经济环境以及地缘政治动态下,风险和回报的模式。具有监别风险演变的能力,投资者就能够判断潜在风险的概率。

(4) “持币观望”、“等待入场”(cash on the sidelines)这意味着市场一定会走高?

投资经理们最爱说的话中通常有这麽一句:“约有xxx亿美元正在场边(sidelines)等待,等候入场。"

这听起来相当诱人,彷佛大军就要到来拯救市场於水火之中。但是不要忘了,在投资市场里,根本没有”场边“这回事。

说这句话的人想像着投资者A将手中持有的股票卖掉,然后拿着钱,等待机会返场。然而他们总是忘记了,当这位投资者A把股票买给投资者B时,已经B已经把等量的钱从所谓的场外移到了场内了。

所以,有必要重申,在市场里,根本没有"场边"的概念,在每一笔交易中都包括了卖家和买家,唯一不同的是他们以何种价格完成交易。

(5) 减税政策会推动市场走高?

投资者一再被告知,减税将刺激经济大幅增长,并促进公司业绩。然而正如经济学家Lacy Hunt曾讨论过的,事情可能完全不同:

由於当前公共和私人部门债务水平高企,减税的效果不太可能像罗纳德·里根总统和乔治·布什总统时期一样成功。目前联邦债务总额占GDP比重为105.5%,而在里根政府1981年实施减税政策时这个比例是31.7%,布什政府2002��推行减税政策时这个比例是50.7%。此外,减税效果慢,一般来说在减税政策实施的一年半内才能看见50%的效果。因此,当经济还在等待税减带来的刺激效果时,联邦债务的激增可能继续推动美国债务总额上升,从而抑制经济增长。

更重要的是,历史经验表明,如果减税不能靠其他预算抵消的话,它几乎不可能成功,其中一个案例是日本。在日本实施减税并大幅增加基建投资的同时,日本的政府部门债务在GDP占比从1997年时68.9%飙升至2016年第三季度时的198%。在此期间,日本的名义GDP基本保持不变。值得注意的是,在日本推行这些刺激政策的时候,全球经济状况比当前美国面临的情况要强得多。

因此,在经济扩张周期尾部推行税改的效果可能远不如当前市场反映的那麽高。

(6) 只有失败者才把现金握在手中?

投资者常常被告知,持有现金是愚蠢的,不仅仅因为会错过飞奔的牛市,还因为现金的价值会在通货膨胀中渐渐消失。但问题是,把现金投入到当前价格被严重高估的市场里真的会比较好吗?

当你打算在超长的一段时间里持有现金,以上的说法没有问题。然而当市场不确定性增加,持有现金作为一种对冲市场波动风险的方式则要另当别论。

市场是否创新高其实相对没有那麽重要,现实的情况是,创新高只占整个市场动态的5%的,而另有95%的升幅都被用来弥补之前的亏损了。因此,当持有现金作为避免短期资本损耗的一种战术手段,其产生的价值则远超出通胀对其造成的购买力损失的价值。

主流媒体往往推崇长期投资的理念,认为无论市场好坏都应该保持投资。但问题是,是你的金钱被长期曝露在风险中,而且大多数投资者没有足够的时间去获得30年甚至60年的平均回报水平。

(7) 现在不买入,你就要错过了?

入场的时点影响了投资的最终结果。

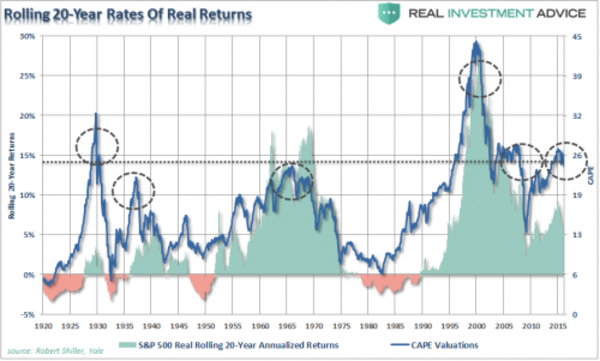

投资者往往在市场走高的时候听到这句话。但是,当市场经历过一段过高估值的时期,随之而来的往往是低回报的时期。

下图显示了席勒周期性调整市盈率与未来20年标普500回报率的关系:

历史表明,在当前的估值水平入场的话,投资者未来20年获得低回报率的概率很大。

因此,一句话总结,Roberts认为,对於长期投资者来说,真正重要的只有三件事:你所付出的价格、你卖出的时点以及你所承担的风险。任何一件事做错了,投资的结果都将不尽人意。

(来源:侨报网,版权归原作者所有。如有侵权请联系我们,我们将及时处理,谢谢。)

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。

分享本页

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。