点评

点评 微信

微信 微博

微博2017报税新规,桃源会计专家解读

2016年度报税工作目前正值最忙碌时刻,桃源会计(TZG Accounting)特别提醒各界华人华侨、工商业主们:

1. 合夥经营类型公司(Partnership),报税截止日期从往年的4月15日提前到2017年3月15日。

2. 对於S-有限公司(S Corporation)而言,报税截止日期仍是2017年3月15日。

3.个人报税截止日期为4月18日。

为帮助广大华人朋友,各界工商业主了解今年报税政策的一些变化,桃源会计特别准备了2016年度报税须知大全,帮助大家更好地理解美国报税体系,学习基本的会计知识,做好家庭和公司企业的理财规划。

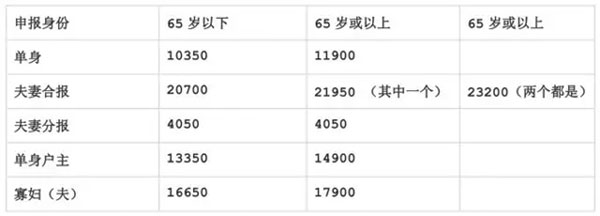

报税界限

Filing Requirement

根据税务局官方文件,如果你的W-2或投资收入低於以下金额,是不需要报税的。但是如果你的收入是自雇收入或1099收入,如果金额超过400,即需要申报;虽然你是不需要缴纳所得税,但是需要缴纳自雇税(所谓的点数退休金),所以你的申报只是纯属缴纳社安税。

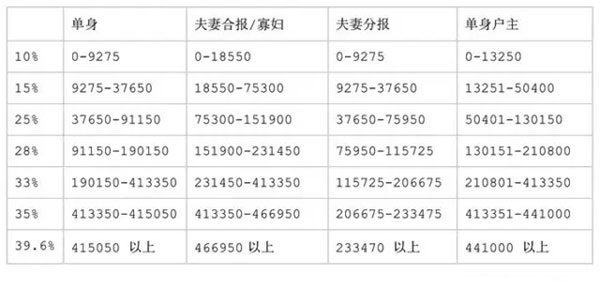

普通收入税率Ordinary Income Tax Rate

桃源会计提醒大家,很多人对美国的税率存在想当然的误解。普通收入税税率,并不是一刀切,而且阶梯式徵税。您的收入会分成好几段,不同阶段的收入徵税税率是不同的。

以上表中的单身收入为例,单身的李先生2016年的应缴税收入(Taxable income)为19万,那麽李先生的这19万的收入,会分成如下四个阶段:

0-9275 (10%)

9275-37650 (15%)

37650-91150 ( 25% )

91150-190000 ( 28% )

每个阶段依次按照10%,15%,25%,28%的税率进行计算纳税额。而不是像很多人误解的190000 x 28%的方式。

桃源集团创办陶培根表示,美国的税收制度是公平的,边际税率(Margin Tax Bracket)或称阶梯式税率,其设计是公平的,同时也是能者多劳,能力越大对社会贡献越大的理念。

长期资本收益和合格股息税率

Long-Term Capital Gain & Qualified Dividend Tax Rate

而短期资本收益和普通股息分红将仍旧按照普通收入税率徵收。

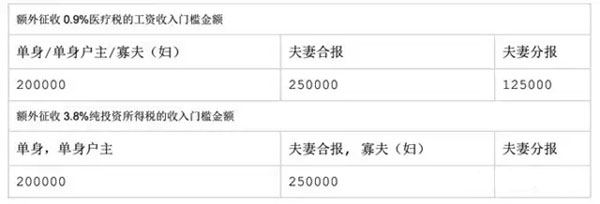

其他税

Other Taxes

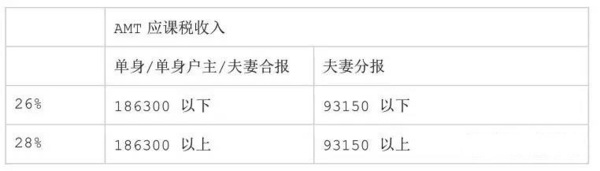

AMT最起码税收

AMT是美国政府设计出来的一种方法,以保证一些高收入人士和公司不能够因为每一年有太多的扣除以避免缴付税收。这些人士需要计算常规税收或非常规的AMT税收,就需要支付其中一个较高的税收。

AMT免税额。这个免税额就像常规税收体制下的基本扣除额一样,在计算AMT税收的时候可以减去这个免税额之后才计算AMT税收

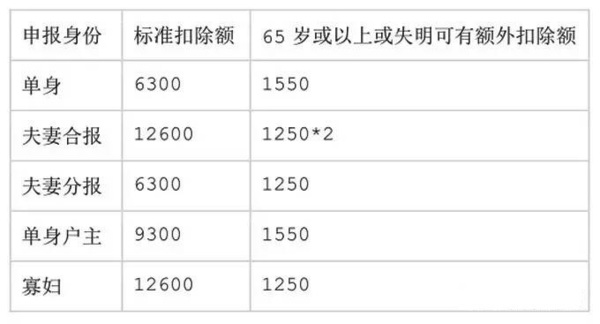

标准扣除额

Standard Deduction

列举扣除额

Itemized Deduction

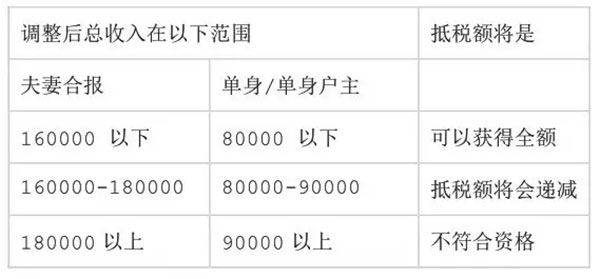

如果不用标准扣除额,可以采用列举扣除额。不过如果调整后总收入超过以下范围,列举扣除额将会递减。

个人免税额

Personal Exemption

每个人的免税额是4050。如果调整后总收入超过以下范围,个人免税额将会递减。

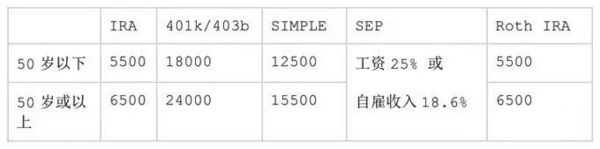

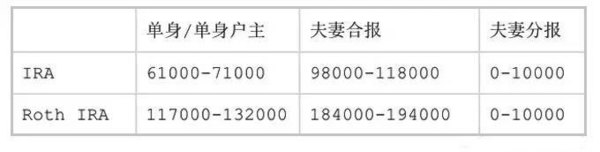

退休计划可放额度

Retirement Plan Contribution Limits

IRA和Roth IRA的可放额度在以下调整后总收入范围将会递减。

健康储蓄账户可放额度

HSA Contribution Limit

医疗储蓄账户可放额度

Archer MSA Contribution Limits

孩子税收补助

Child Tax Credit

每个17岁以下的小孩最高可以获得:$1000,或超过收入3000的部分的15%。换句话说,如果你的收入过低,你的小孩税收补助可能不足$1000。同时如果调整后总收入超过以下范围,收入每增加1000,小孩抵税额就会减少50。即若调整后总收入不超过以下范围,将会获得全额。而今年的孩子税收补助自02/15/2017起开始发放。

低收入补助

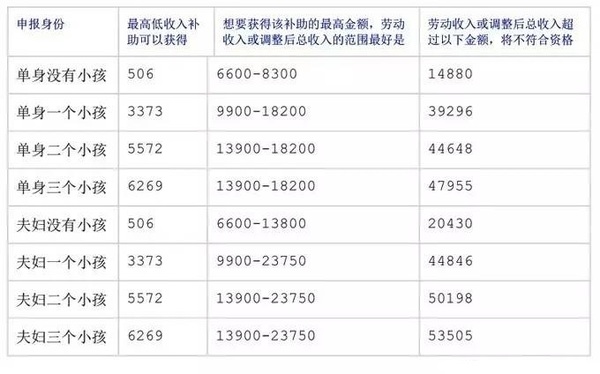

Earned Income Tax Credit

你或你的配偶必须有劳动收入及年龄在25到64之间。小孩必须是24岁以下,跟你同住超过6个月。年龄在19到23岁的小孩必须是全职学生。投资收入(银行利息,股息,股票买卖收益,出租纯收入等等)不能超过3400。而今年的低收入补助自02/15/2017起开始发放。

小孩/被抚养人的照顾费用抵税额

Child/Dependent Care Credit

抵税额是每位13岁以下小孩/被抚养人的照顾费用的20%至35%,每位小孩/被抚养人的照顾费用只限於最高3000,每个家庭的照顾费用只限於最高6000。

大学费用抵税额

American Opportunity Credit

每位学生最高可以获得:2500,请向会计师提供学费证明1098-T以及书簿学杂费的费用证明。

奥巴马医疗保险月费抵税额

Premium Tax Credit

如果你从政府的交易市场(MarketPlace)购买的医疗保险,在你报税的时候可以享有该抵税额。一般,你已经预先收取了该抵税款项,而该款项直接到了你的保险公司以降低你的保险月费,所以你必须就预先收取的款项和你实际应有的抵税额作出调整。你预先收取的款项可能是过多或过少,基於你的收入和家庭情况在你预先收取该款项的时候和现在你报税的时候有所不同。如果是过多,你将退还过多的部分给国税局;如果是过少,不足的部分以退税的方式支付给你。要计算你预先收取的款项是否过多或过少,你将会收到从保险公司寄给你的一份1095A表格,在你报税的时候必须带上。

如果你在2017年报税的时候没有医疗保险将会受到罚款。罚款将会是调整后总收入的2.5%,或每个成年人695和每个小孩347.50(最高2085按人数算)。最后看按收入算出来的罚款高,还是按人数算出来的罚款高,以较高的金额来罚。

不过罚款也有豁免的时候,如果你的收入低於报税要求(前面有说过的收入范围)、或长期居住海外、或没有保险不超过连续3个月、或没有美国合法居住身份等其他特殊原因。

自住房屋出售后的免税额

Primary Home Sale Exclusion

自住房屋出售后的免税额是:250000个人/500000夫妻。在你的一生中使用该免税额多少次是没有限制的。要符合自住房屋出售后的免税额,你必须在出售前的5年内最起码拥有2年和作为主要住宅居住有2年。这2年的拥有和使用可以落在出售前的5年内的任何时间。当你出售的时候,你不一定是需要居住在哪里。尽管你拥有和作为主要房屋来居住有很长的时间,在计算的时候也只是出售前的5年时间内。

海外工作收入免税额

Foreign Earned Income Exclusion

如果报税人虽然持有美国绿卡或者是公民,但实际居住在美国以外的国家,只要您能证明您在国外居住至少330天或是国外“真实居民(bona fide resident)”,那么在外国的收入可以有$101,300是不需要交美国的收入税的,这部分可以直接从总收入里减去。

赠与和遗产免税额

Gift Tax Exclusion & Estate Tax Exclusion

2016年的每年赠与免税额是:$14000 。即是只要一年给一个人的赠与不超过14000,赠予人不需要申报和缴税。2016的赠与和遗产的合共免税额是:$5,450,000。即是只要一个人的生前赠与加上死后剩下的遗产合共不超过$5,450,000.00是不需要缴纳遗产税。

赠与税表的申报截止日期是4月15日或可延期至10月15日。而遗产税表的申报截止日期是死者死后的9个月内或可额外延期6个月,但需要在9个月内付清相关遗产税。

海外金融账户申报要求

FBAR Requirement

如果你在海外的所有金融账户在过去整年当中的任何时候的最高总值加起来超过$10000,需要作出信息申报。该申报是属於信息时报,不会产生税收。申报截止日期是4月15日或延期的10月15日(以往是6月15日没有延期)。

金融账户包括任何银行账户,证券,投资衍生工具(股票,债卷,期货,货币,利率与市场指数),海外互惠基金,或其他金融账户(包括任何储蓄账户,支票账户,定期账户,年金,有现金值的人寿保险)。

收到海外赠与

Receiving Foreign Gift

如果你在过去整年当中收到海外赠与超过$100,000.00,即需要进行申报。该申报是属於信息申报,不会产生税收。申报截止日期是4月15日或延期至10月15日。

报税截止日期

Tax Due Date

税季的忙碌与紧张常常除了税收的本身,还和税季的时间限制有关。每年的报税截止日期,总是有一群拖延症患者焦头烂额得赶来报税。而值得一提的是,2017年税季相较於往年,在报税截止日期上将发生较大变化。还请特别留意。

个人税表

Individual tax returns

•首次截止日期:April 18, 2017

•延期截止日期:October 16, 2017

信托和遗产税表

Trust and Estate income tax returns

•首次截止日期:April 18, 2017

•延期截止日期: October 2, 2017(现在是5个半月,以往是5个月)

合夥经营税表

Partnership returns

•首次截止日期:March 15, 2017(以往是4月15日)

•延期截止日期:September 15, 2017(依旧不变)

C-有限公司税表

C-Corporation returns

•首次截止日期:April 18, 2017

(以往是3月15日)对於年终选择为12月31日的公司

•延期截止日期:October 16, 2017(以往是9月15日)对於年终选择为12月31日的公司

•对於年终不是选择为12月31日的公司,截止日期将是选择月份后4个月的15日,延期截止日期是6个月

•对於年终选择为6月30日的公司,截止日期将是9月15日,延期截止日期将是4月15日(可以延期7个月)

•从2027年开始,对於年终选择为6月30日的公司,截止日期将是10月15日,延期截止日期将是4月15日(可以延期6个月)

S-有限公司税表

S-Corporation returns

•首次截止日期:March 15, 2017(依旧不变)

•延期截止日期:September 15, 2017(依旧不变)

海外金融账户申报

Foreign Bank Account Reports

•首次截止日期:April 15, 2017(以往是6月30日)

•延期截止日期:October 15, 2017(这是首次开始有延期,以往没有延期)

•注意:海外金融账户申报与申报税表不一样,其截止日期不受星期六、星期日、和公众假期影响

(本文版权归桃源会计所有,未经许可网络转载者,法律后果自负 )

桃源会计

为您提供各州公司报税、个人保税,工资发放及报税、公司注册、财务审计等业务。

桃源保险

为您量身定制商业和个人保险,业务包括餐馆、商业、汽车、房屋、工伤、医疗等保险服务。

桃源投资

为您提供共同基金、股票投资、401K集体退休金计划、教育基金、个人理财、资产管理等投资业务。

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

分享本页

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。