点评

点评 微信

微信 微博

微博巨星财税公司谈 ”从国外户头 谈美国遗产税”

理财

时间:09/09/2010

浏览: 6255

国税局从去年开始即加重力道, 严格要求美国公民或居民必须每年提供国税局, 他们在国外的存款户头资料, 弄得人心惶惶, 不知所措. 事实上国外的资产会直接影响到美国公民或居民未來的遗产税, 有相当资产的纳税人应尽早做税务规划, 以避免或减少遗产税及缩短处理遗产的时间.

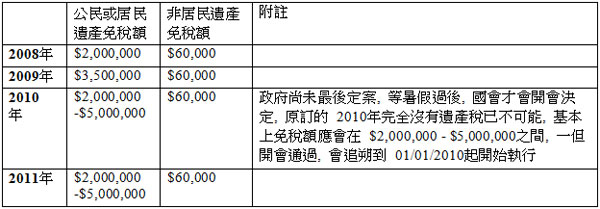

至於非美国公民或居民在美国有资产, 更要小心处理遗产税之事, 因为其免税额只有 $60,000, 国税局已制定非居民的新遗产税表 (706-NA 表), 在 01/01/2009 以后过逝的非居民, 必须申报此表格.

纳税人的共有资产性质及公民 / 居民 / 非居民身份都与遗产规划息息相关

1.共有资产性质

1)夫妻共有资产 (Community property with right of survivorship)

2)共有资产 (Joint Tenant)

3)共有人共同资产 (Tenancy in common)

2.美国公民 / 居民 / 非居民

1)公民 (US Citizen)

2)有意居住美国的居民 (US Resident, Domicile in US)

3)无意居住美国的居民 (US Resident, NOT Domiciled in US)

4)非居民 (Non-Resident)

3.入息税 / 遗产税 / 遗产包括

全球资产包括人寿保险死亡赔偿金

美国境内资产包括: 在美国的不动产 , 股票帐户资产及其他公司的产权

无意居住在美国的居民过逝后, 当做非居民看待, 其遗产免税额只有 $60,000

4.公民 / 居民 / 非居民遗产免税额

假如您是属於以下任何一种情况, 您可能会比一般人付更多的遗产税或会花更多的时间和金钱处理遗产, 应尽快做好遗产规划.

以上资料由郑志成税务师 / 财务规划师 (Cary C. Cheng, EA, CFP)提供

郑先生所负责的巨星财税公司 (Finance Depot, Inc.), 提供遗产规划服务, 有兴趣者, 欢迎來电 (510) 713-0688预约.

Finance Depot, Inc. 35485-A Dumbarton Court, Newark, CA 94560 Tel: (510) 713-0688 Email: carycheng123@hotmail.com

至於非美国公民或居民在美国有资产, 更要小心处理遗产税之事, 因为其免税额只有 $60,000, 国税局已制定非居民的新遗产税表 (706-NA 表), 在 01/01/2009 以后过逝的非居民, 必须申报此表格.

纳税人的共有资产性质及公民 / 居民 / 非居民身份都与遗产规划息息相关

1.共有资产性质

1)夫妻共有资产 (Community property with right of survivorship)

2)共有资产 (Joint Tenant)

3)共有人共同资产 (Tenancy in common)

2.美国公民 / 居民 / 非居民

1)公民 (US Citizen)

2)有意居住美国的居民 (US Resident, Domicile in US)

3)无意居住美国的居民 (US Resident, NOT Domiciled in US)

4)非居民 (Non-Resident)

3.入息税 / 遗产税 / 遗产包括

全球资产包括人寿保险死亡赔偿金

美国境内资产包括: 在美国的不动产 , 股票帐户资产及其他公司的产权

无意居住在美国的居民过逝后, 当做非居民看待, 其遗产免税额只有 $60,000

4.公民 / 居民 / 非居民遗产免税额

假如您是属於以下任何一种情况, 您可能会比一般人付更多的遗产税或会花更多的时间和金钱处理遗产, 应尽快做好遗产规划.

以上资料由郑志成税务师 / 财务规划师 (Cary C. Cheng, EA, CFP)提供

郑先生所负责的巨星财税公司 (Finance Depot, Inc.), 提供遗产规划服务, 有兴趣者, 欢迎來电 (510) 713-0688预约.

Finance Depot, Inc. 35485-A Dumbarton Court, Newark, CA 94560 Tel: (510) 713-0688 Email: carycheng123@hotmail.com

图片翻摄自网路,版权归原作者所有。如有侵权请联系我们,我们将及时处理。

分享本页

打开微信,使用 “扫描QR Code” 即可将网页分享到我的朋友圈。